2017总体装机情况

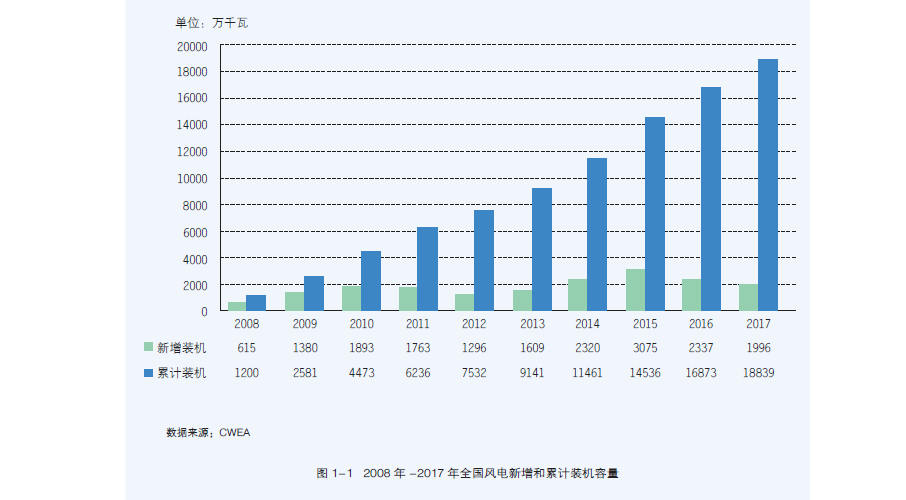

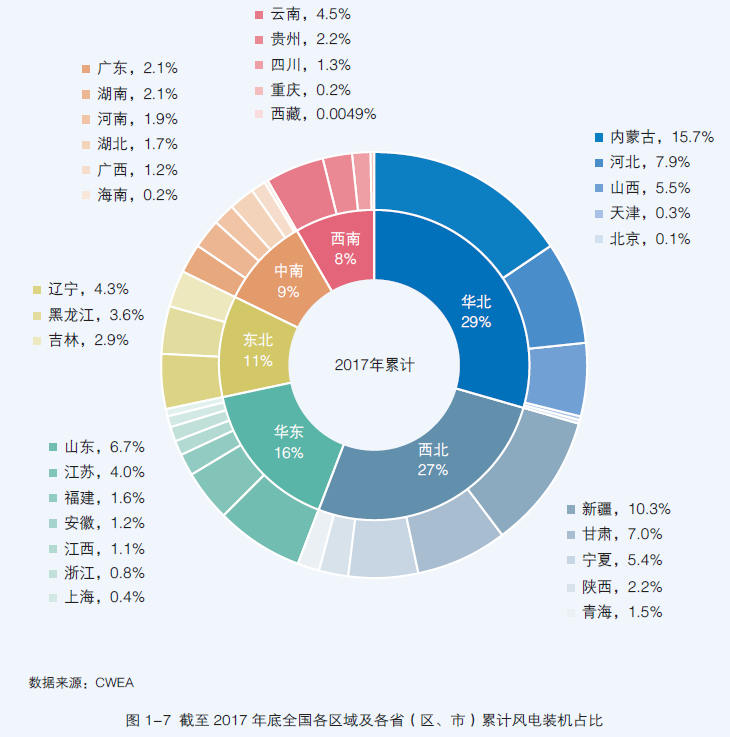

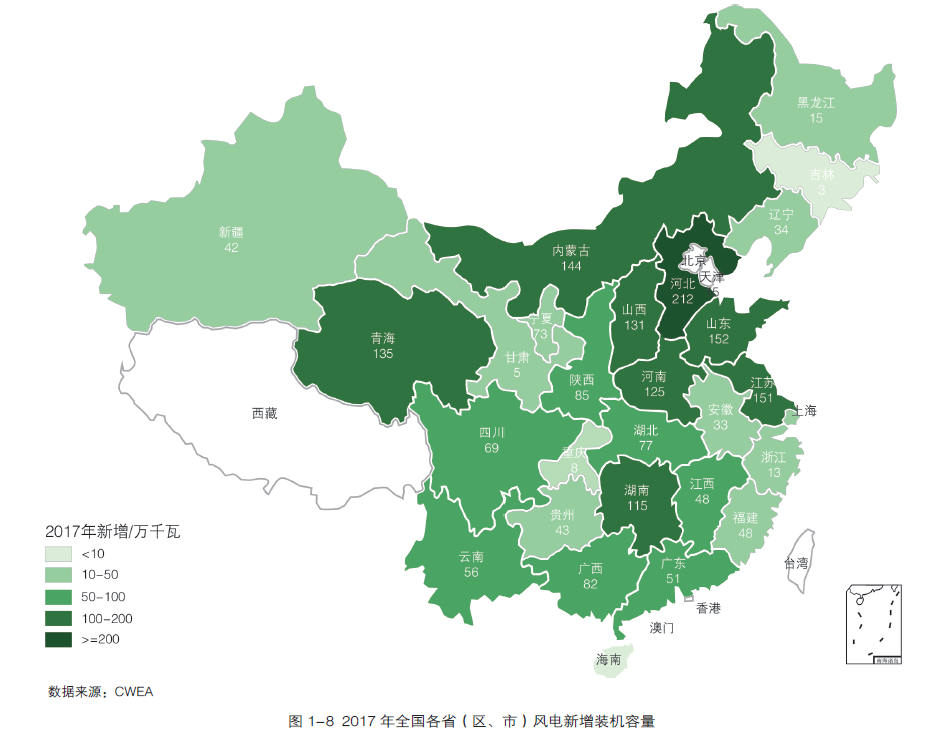

2017 年我国风电新增装机容量1966 万千瓦,同比下降15.9%,增速放缓;占全球风电新增装机容量的37%;截至2017 年底,全国累计装机11.4万多台,我国风电累计装机容量1.88 亿千瓦,占全球风电累计装机容量的35%,继续驱动全球风电发展。

展开图表

本统计是国家统计调研的一部分,由风能专委会遵照《国家能源局关于印发可再生能源发电利用统计报表制度的通知(国能规划[2016]115 号)》和《国家海洋局关于印发海洋统计报表制度的函(国海函[2017]96 号)》的要求组织实施。

本统计中的“风电装机容量”是指“吊装容量”,指统计期内风电机组制造企业发货到风电场现场,施工单位完成风电机组所有部件吊装完毕、且完成安装验收或静态调试后的装机容量。

数据统计期为2017 年1 月1 日至2017 年12 月31 日,即此数据包含 2017 年 1 月1 日至 2017 年 12 月 31 日之间,及上一年度未纳入当年吊装统计的项目容量。

本统计数据基于发布单位风力发电项目数据库以及企业填报的项目清单核定。核定过程具体如下:

(1) 依据国家能源局下发的年度全国风电开发建设方案文件和各省能源局下发的年度开发建设方案,通过风电发电项目数据库,风电项目核准数据库对企业报送的清单进行逐一较核,剔除与统计期内实际吊装情况不符的数据;

(2) 通过公开信息、风电开发企业施工进度信息,以及聘请的核查员通过现场核查的方式剔除与统计期内实际吊装情况不符的数据;并以企业提供补充材料为依据证明,进行核实数据,确保统计数据的可靠、合法、合规。同时,根据已调取的其他渠道数据,并考虑本行业工程动态的实际情况,进行核定数据。

本统计简报是依据国家相关职能机构对数据来源、统计口径及方法的要求而编制完成。

2017 年我国风电新增装机容量1966 万千瓦,同比下降15.9%,增速放缓;占全球风电新增装机容量的37%;截至2017 年底,全国累计装机11.4万多台,我国风电累计装机容量1.88 亿千瓦,占全球风电累计装机容量的35%,继续驱动全球风电发展。

展开图表

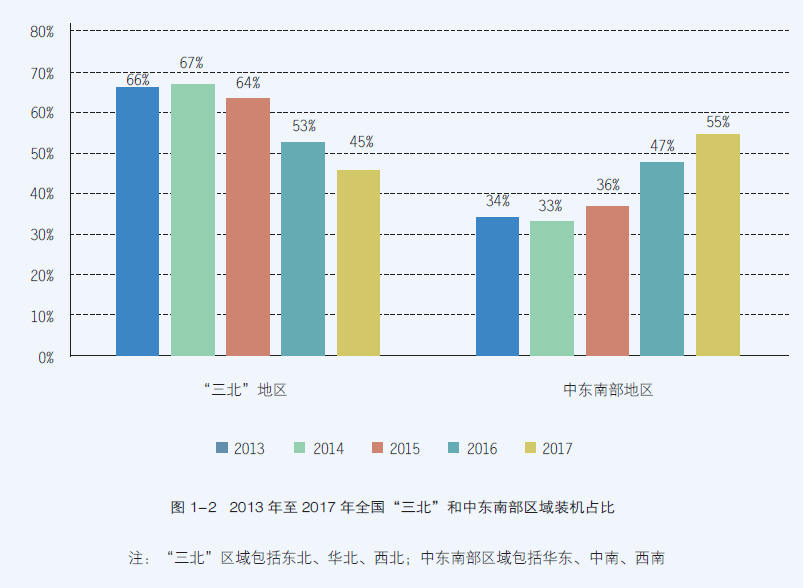

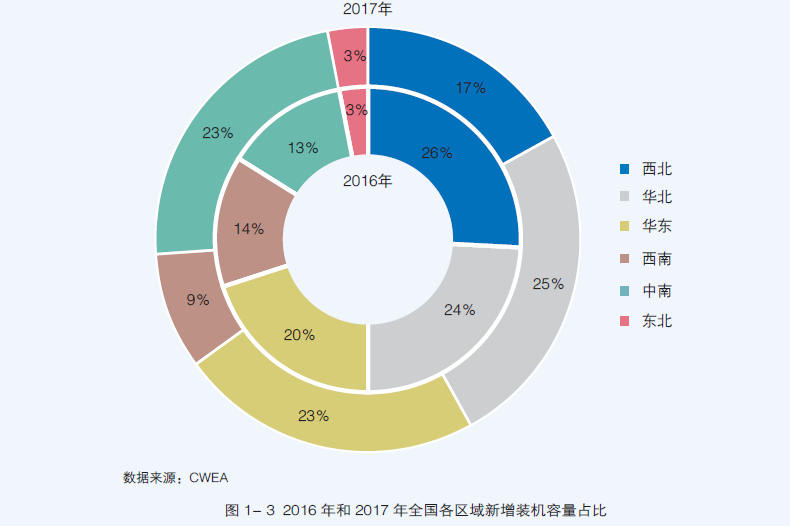

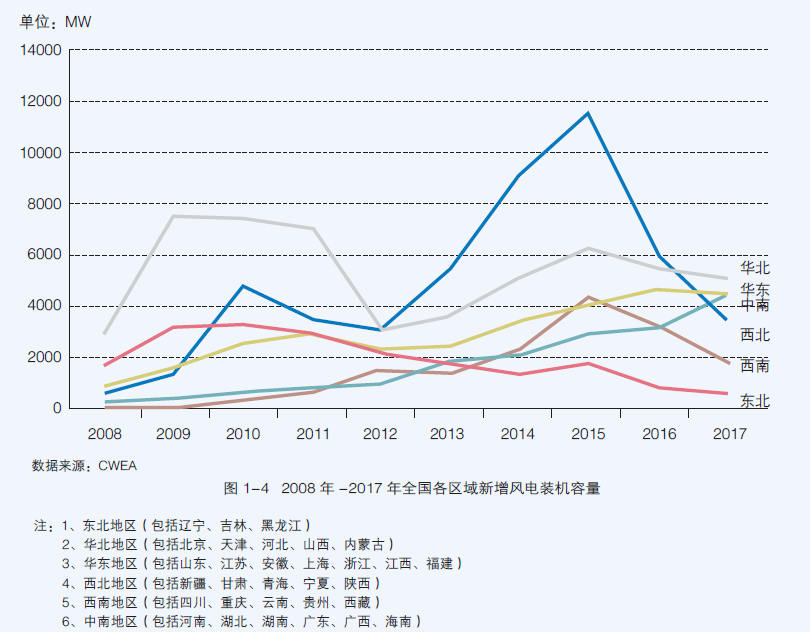

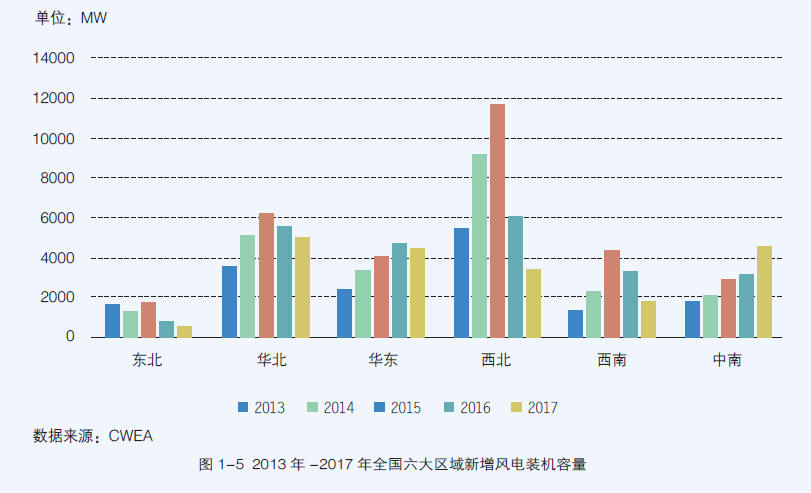

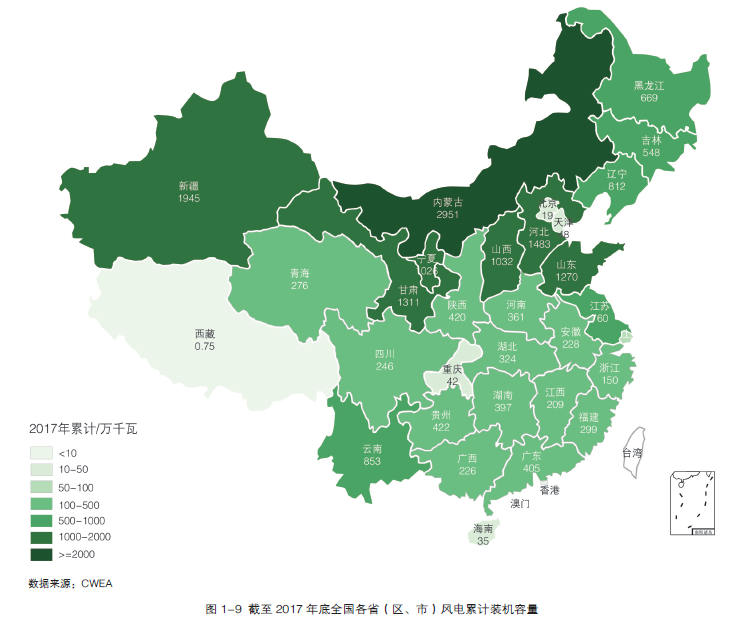

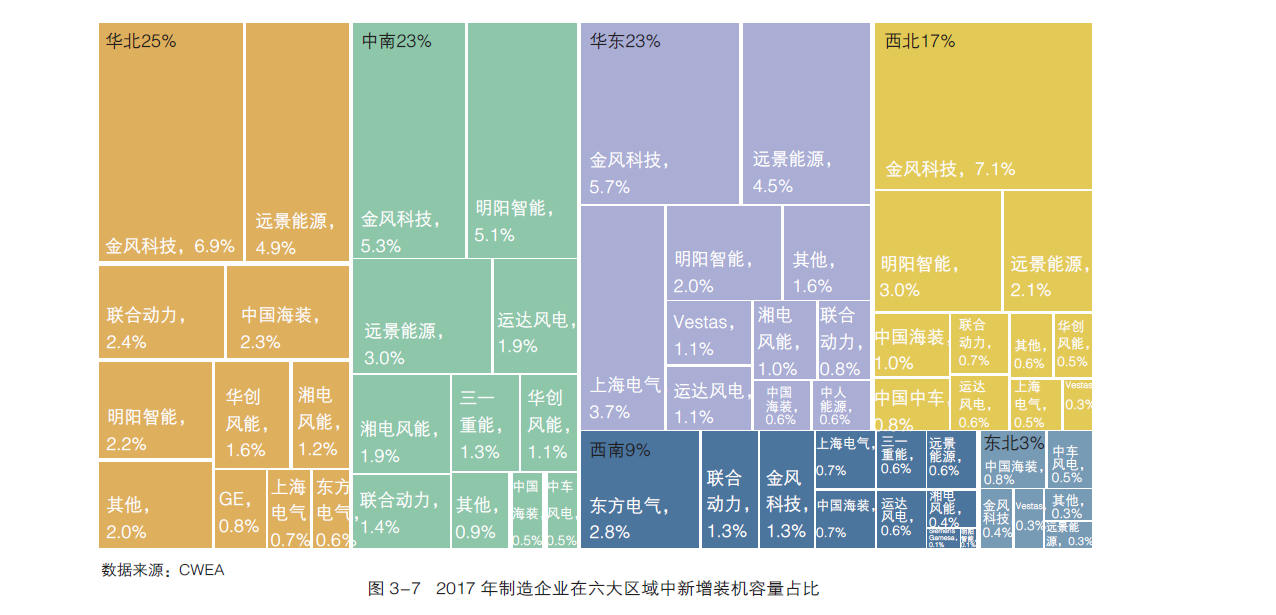

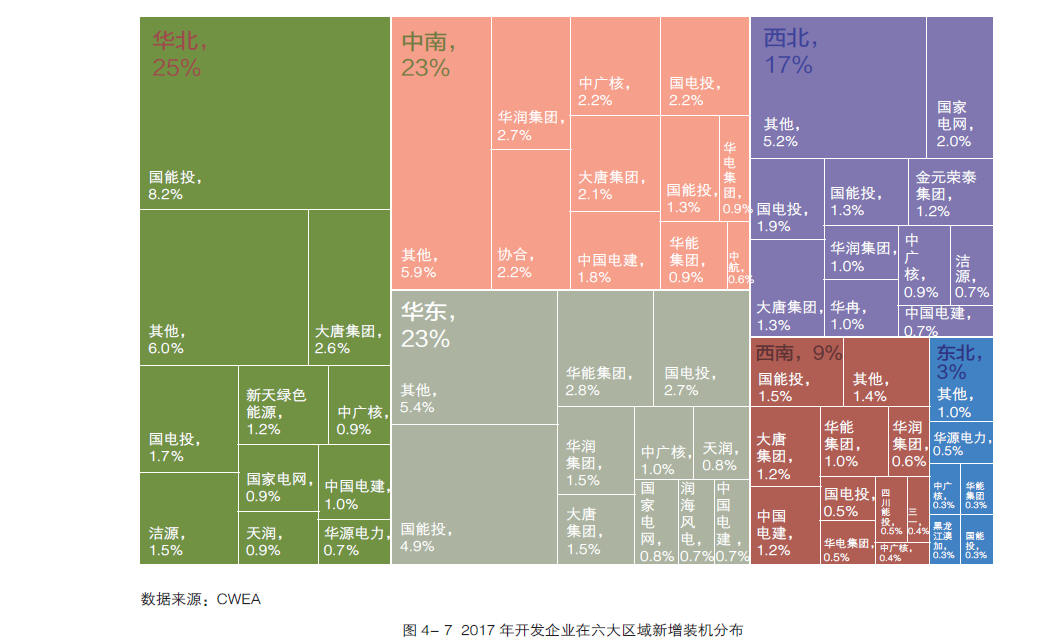

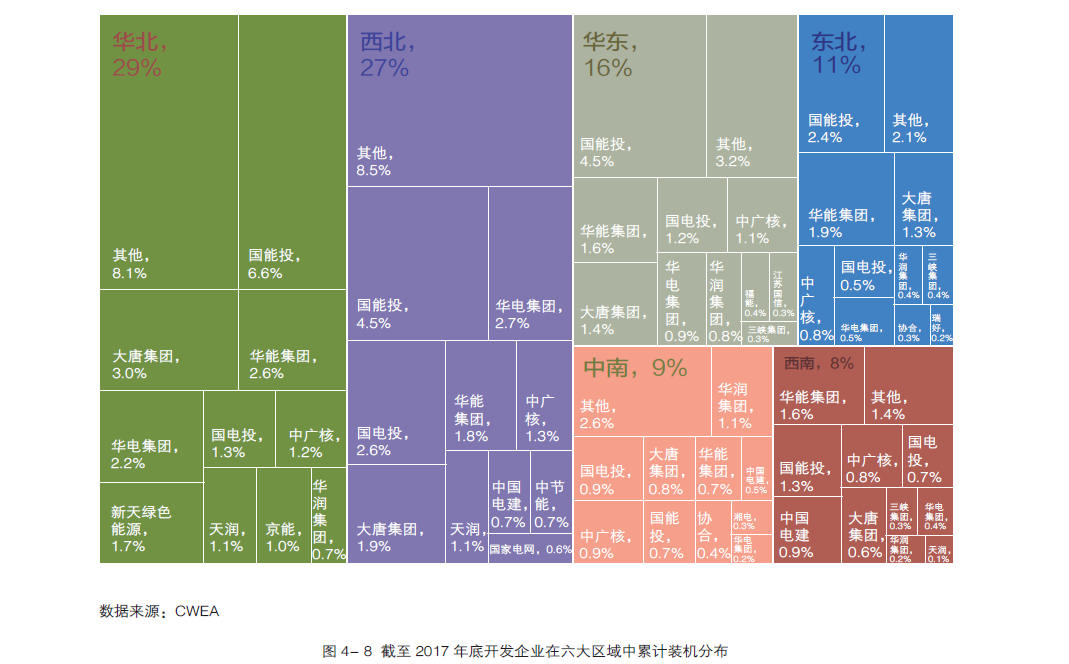

2017 年,全国六大区域风电新增装机容量所占比例分别为华北(25%)、中南(23%)、华东(23%)、西北(17%)、西南(9%)、东北(3%)。“三北”地区新增装机容量占比为45%,中东南部地区新增装机容量占比为55%,首次超过“三北”地区。

与2016 年相比,2017 年“三北”地区新增装机容量占比下降了8%,中东南部新增装机容量占比增长了8%;其中,仅中南地区同比出现增长,同比增长44%;中南地区主要增长的省份有:湖南、河南、广西、广东。西北、西南、东北、华北、华东新增装机容量同比均出现下降,西北、西南同比下降均超过40%,东北同比下降32%,华北同比下降9%,华东同比下降5%。

展开图表

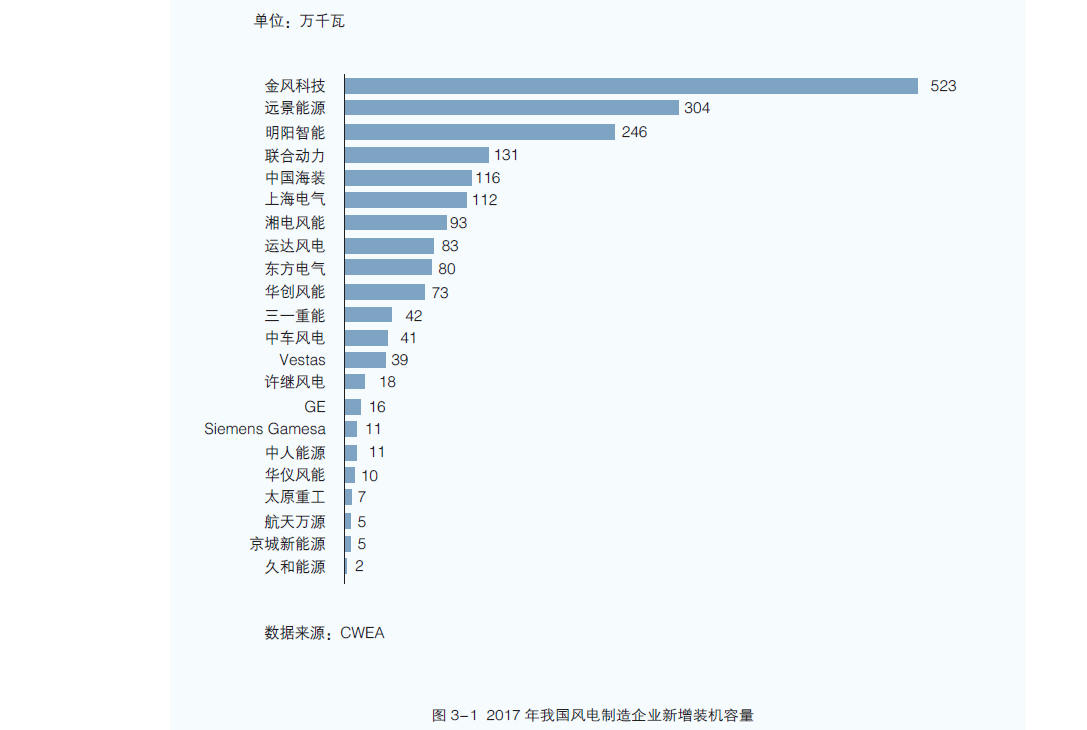

2017年,我国风电有新增装机的整机制造企业共22家,新增装机容量1966万千瓦,其中,金风科技新增装机容量达到523万千瓦,市场份额达到26.6%;其次为远景能源、明阳智能、联合动力和中国海装,前五家市场份额合计达到67%。

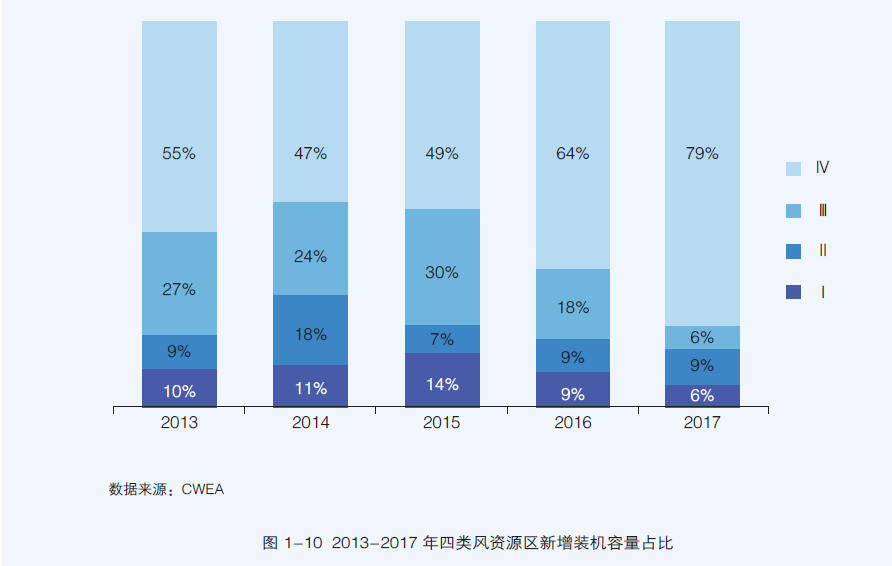

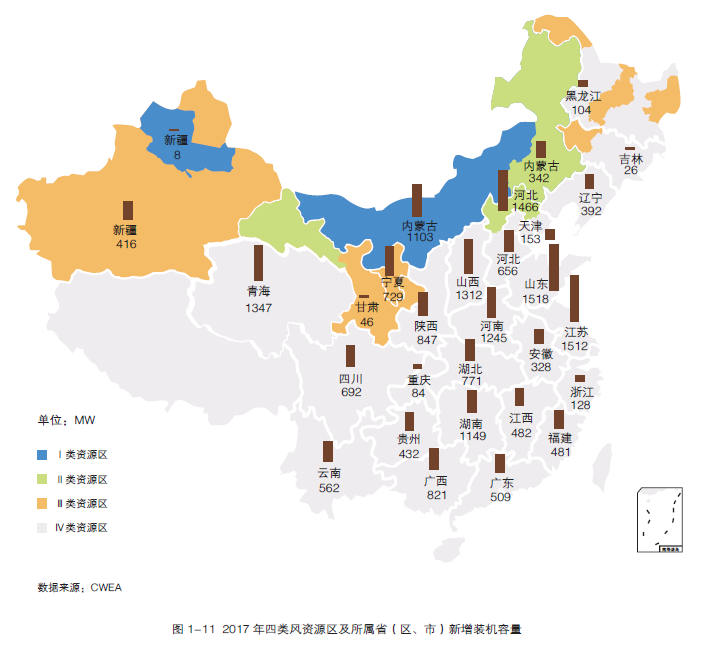

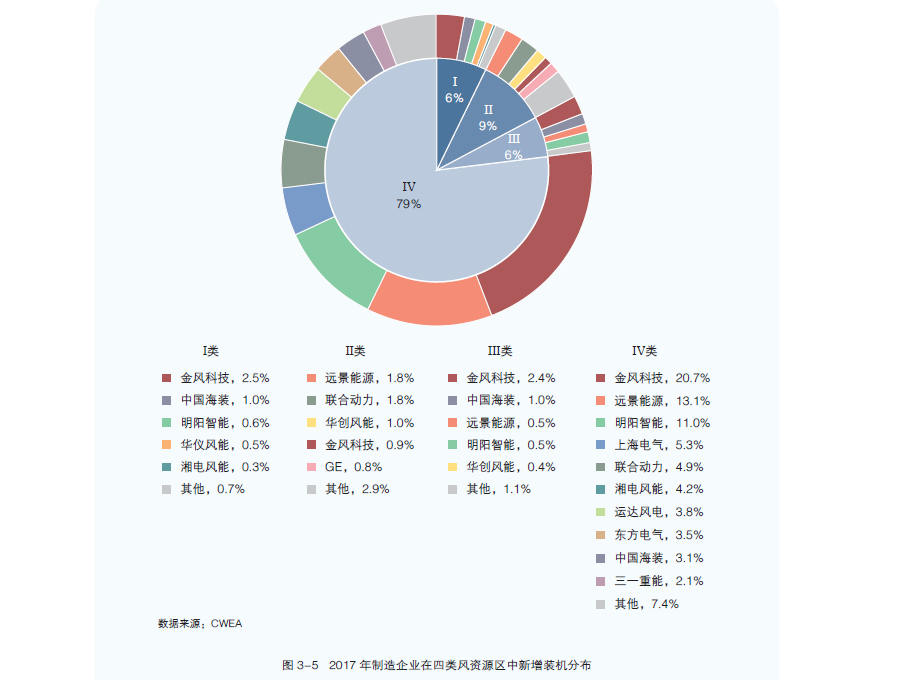

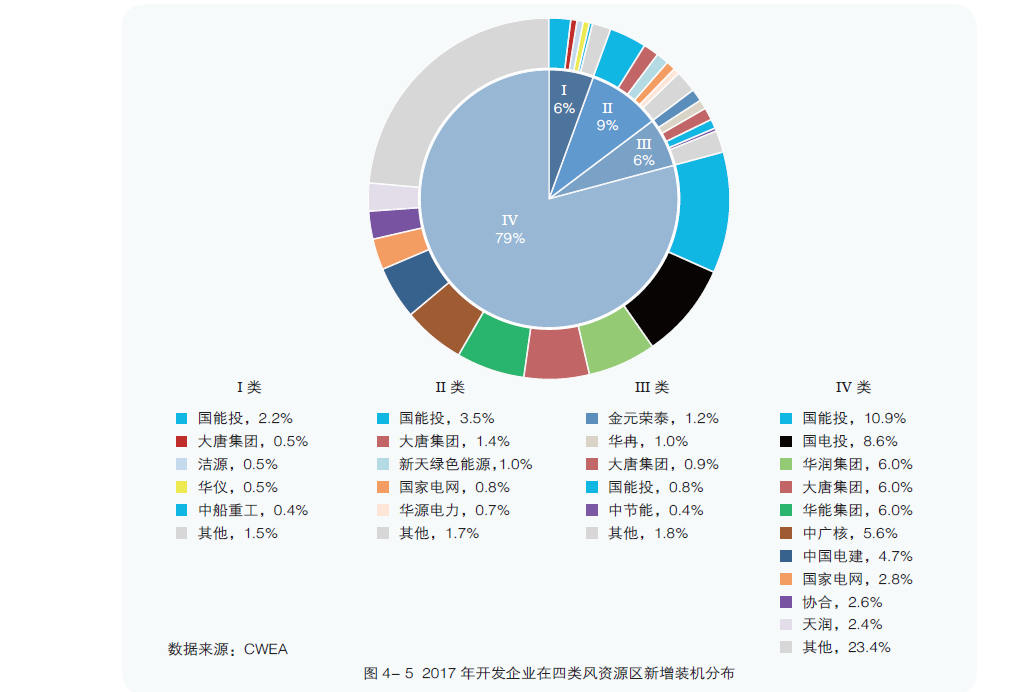

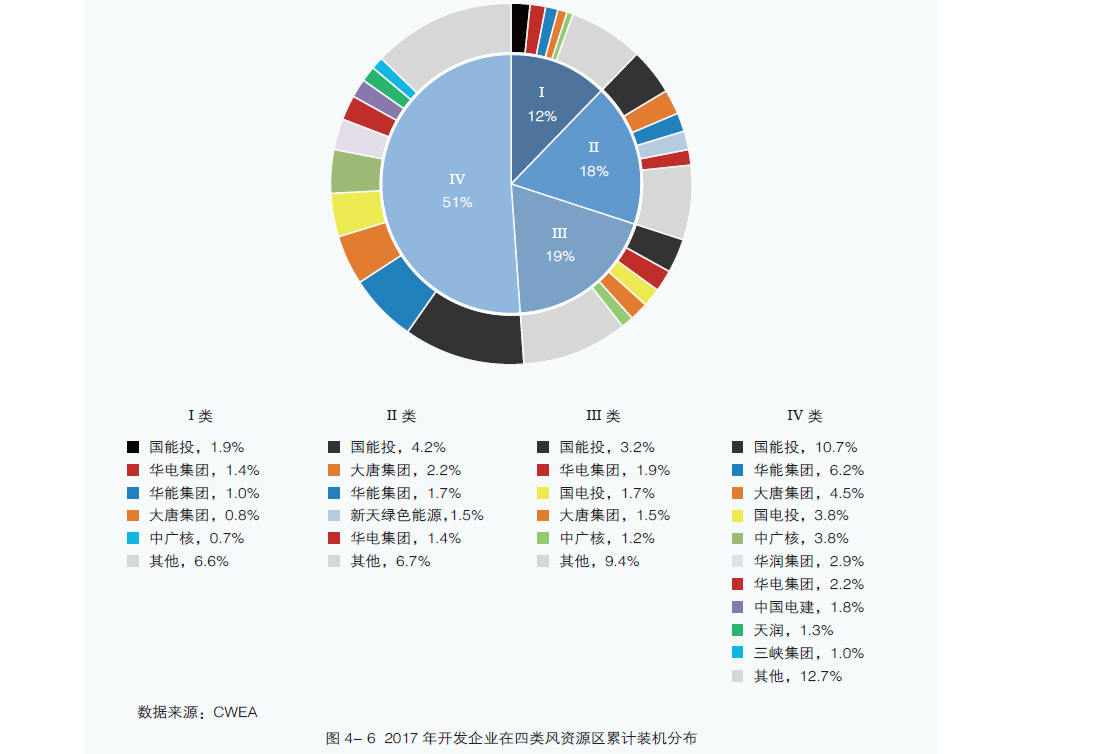

2017年,新增风电机组主要分布在第IV类风资源区,装机容量达到1555万千瓦(79%),新增装机容量较2016年增长15%;第III类风资源区新增装机容量119万千瓦(6%),新增装机容量较2016年下降12%;第II类风资源区新增装机容量181万千瓦(9%),新增装机容量与2016年持平;第I类风资源区111万千瓦(6%),较2016年下降3%。

在I类风资源区中有8家企业装机,新增装机容量占比依次为,金风科技(2.5%)、中国海装(1.0%)、明阳智能(0.6%)等;第II类风资源区中有15家企业装机,装机容量占比依次为远景能源(1.8%)、联合动力(1.8%)、华创风能(1.0%)等;III类风资源区中共有9家企业装机,装机容量占比依次为金风科技(2.4%)、中国海装(1.0%)、远景能源(0.5%)等;IV类风资源区中共有18家企业装机,装机容量占比依次为,金风科技(20.7%)、远景能源(13.1%)、明阳智能(11.0%)、上海电气(5.0%)、联合动力(4.9%)等。

展开图表

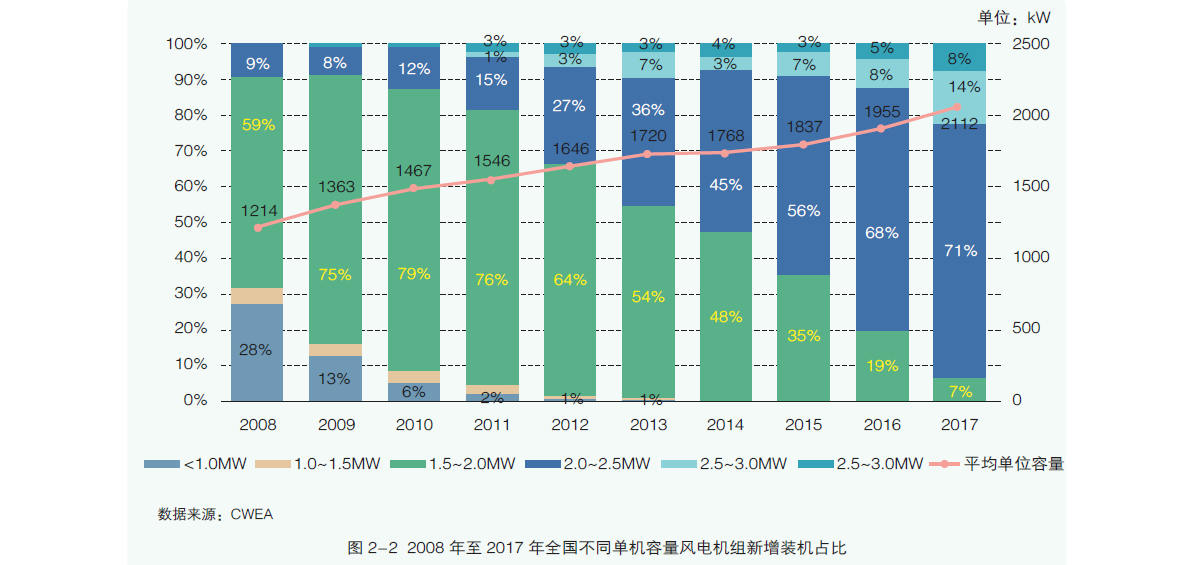

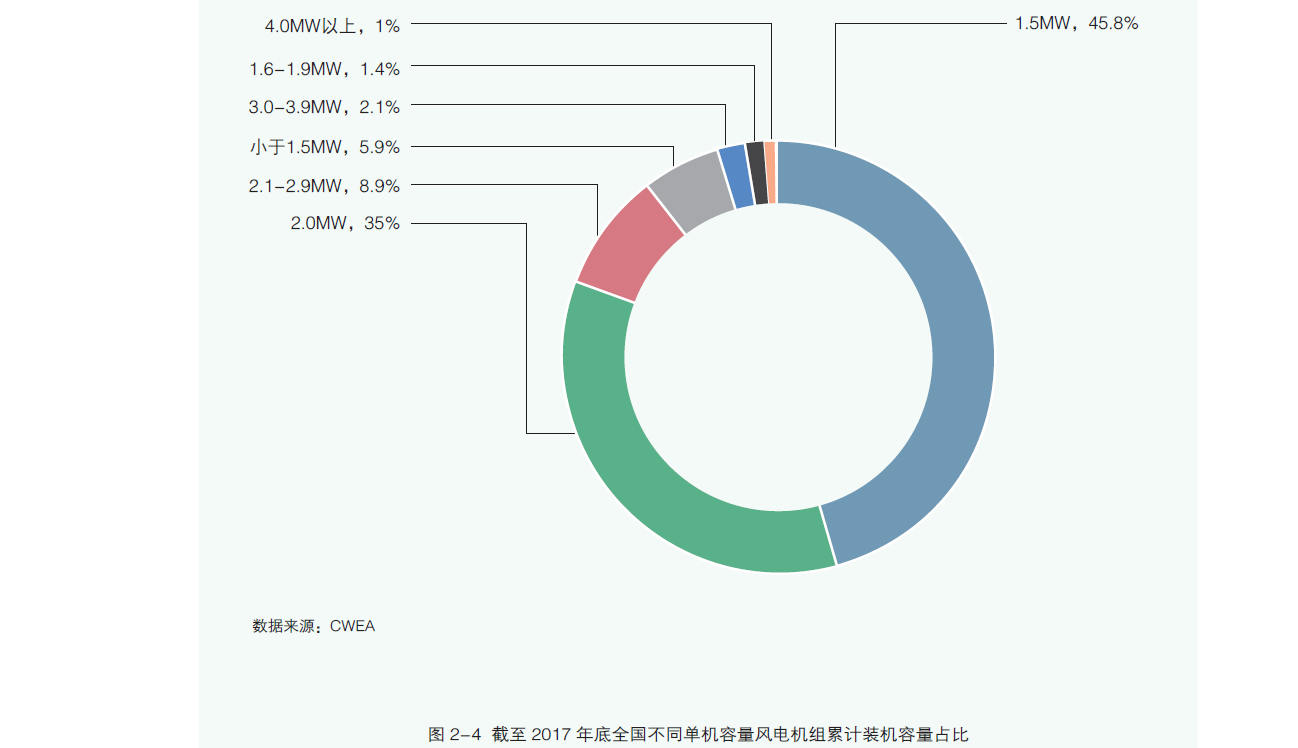

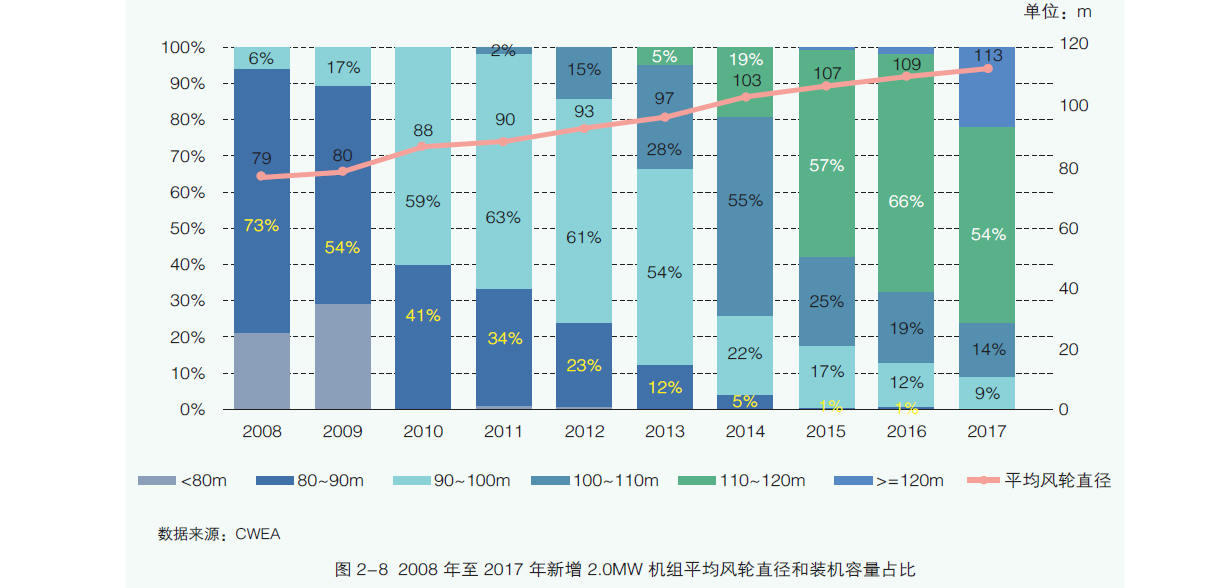

2017年,全国新增装机的风电机组平均单机容量首次超过2.0MW,达到2112kW,同比增长8%;截至2017年底,累计装机的风电机组平均单机容量为1649kW,同比增长2.6%。

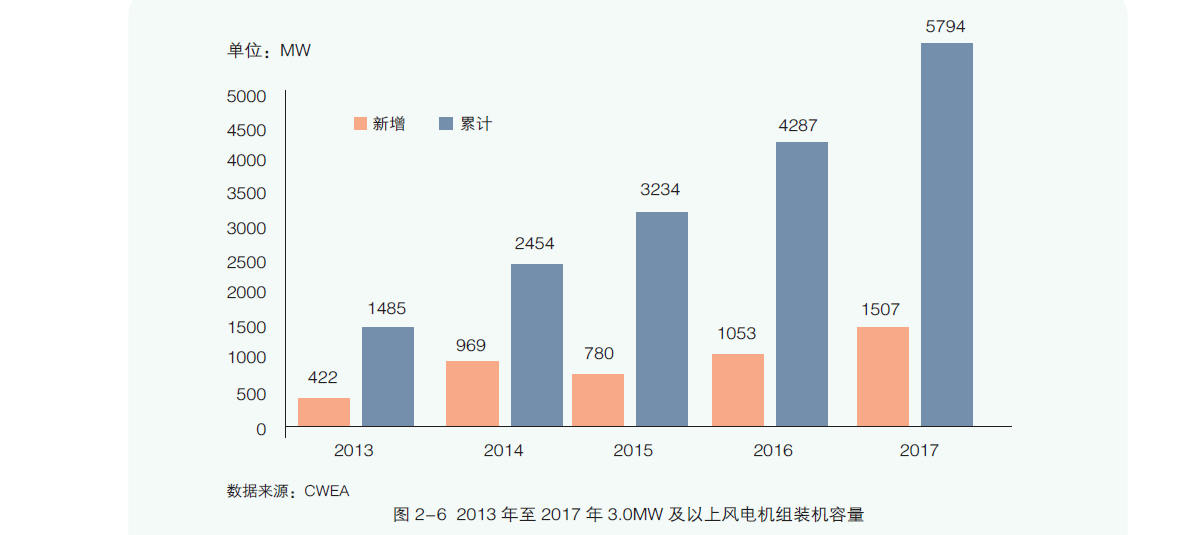

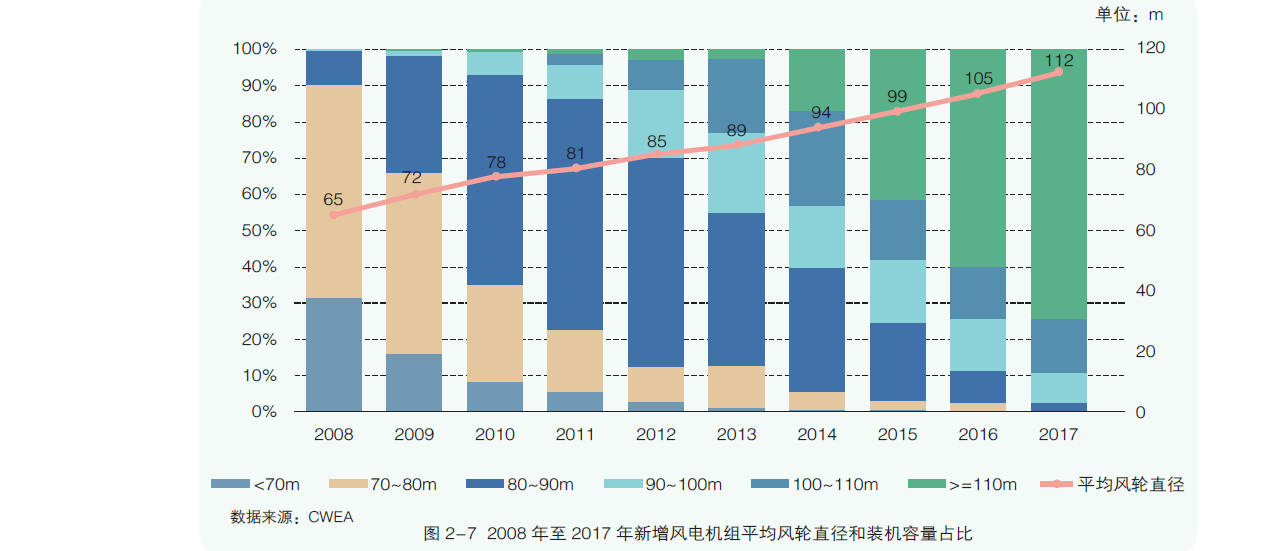

风电机组单机容量逐年增长。从近十年风电机组新增装机容量变化看,单机容量为2.0MW以下机组新增装机占比逐年下降,单机容量在2.0MW及以上风电机组新增装机占比逐年增长。2.0MW以下风电机组装机容量占比从2008年的91%,下降至2017年的7%,十年装机容量占比下降了84%。2.0MW及以上风电机组装机容量从2008年的9%,增长至2017年的93%,十年增长了84%;其中,2.0~2.5MW风电机组十年增长了62%。

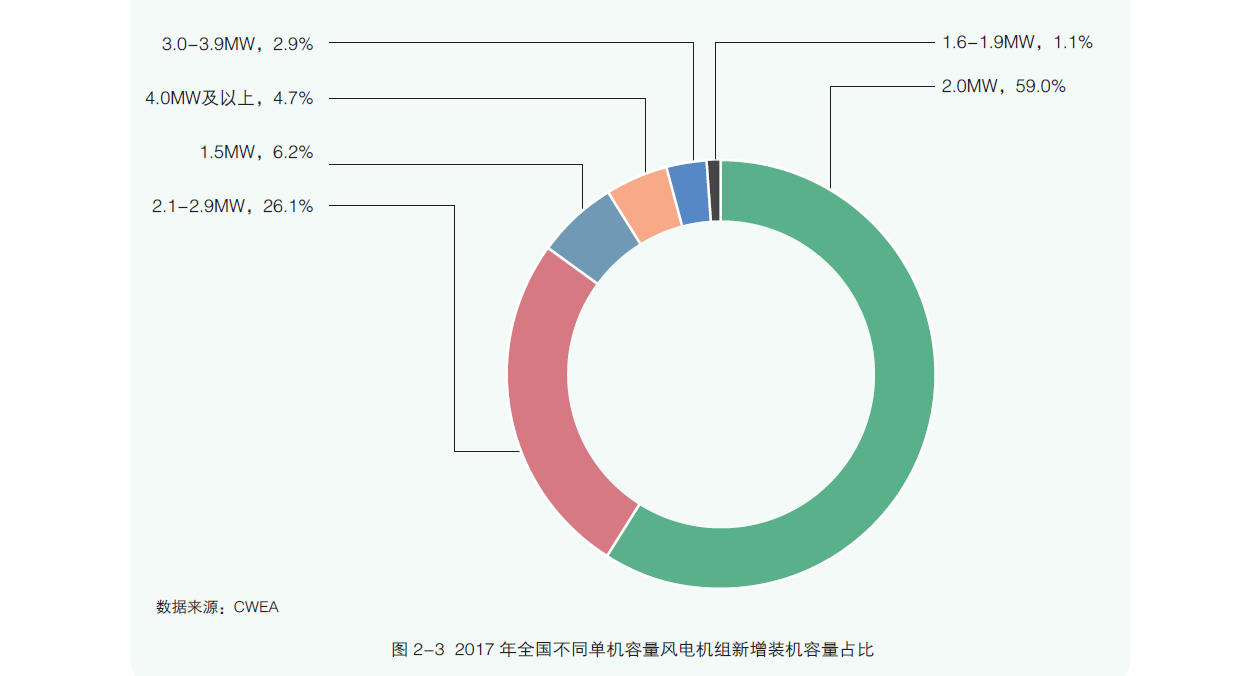

2017年,全国新增风电机组主要集中在单机容量为2.XMW,2.0MW至3.0MW(不包括3.0MW)新增装机占比达到85.1%,其中2.0MW风电机组装机占全国新增装机容量的59%。另外,3.0MW至4.0MW(不包括4.0MW)机组新增装机占比达到2.9%,同比增长了0.3%;4.0MW及以上机组新增装机占比达到4.7%,同比增长了2.8%。与2016年相比, 2.1MW至2.9MW机组新增装机占比增长了11%至26.1%;1.5MW机组新增装机占比下降了11%至6.2%。

展开图表

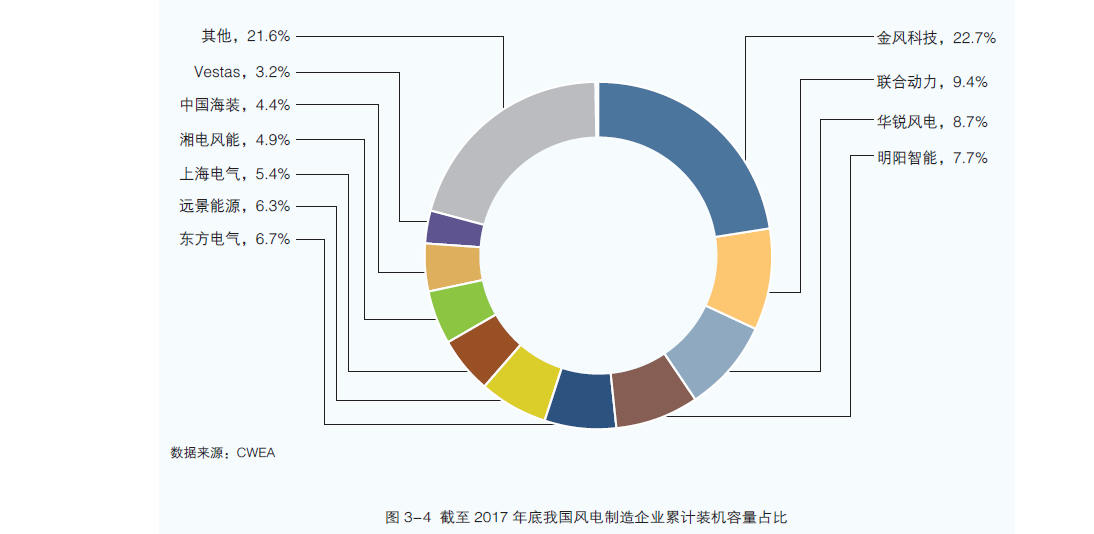

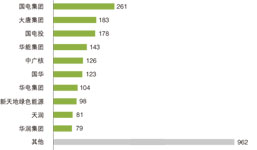

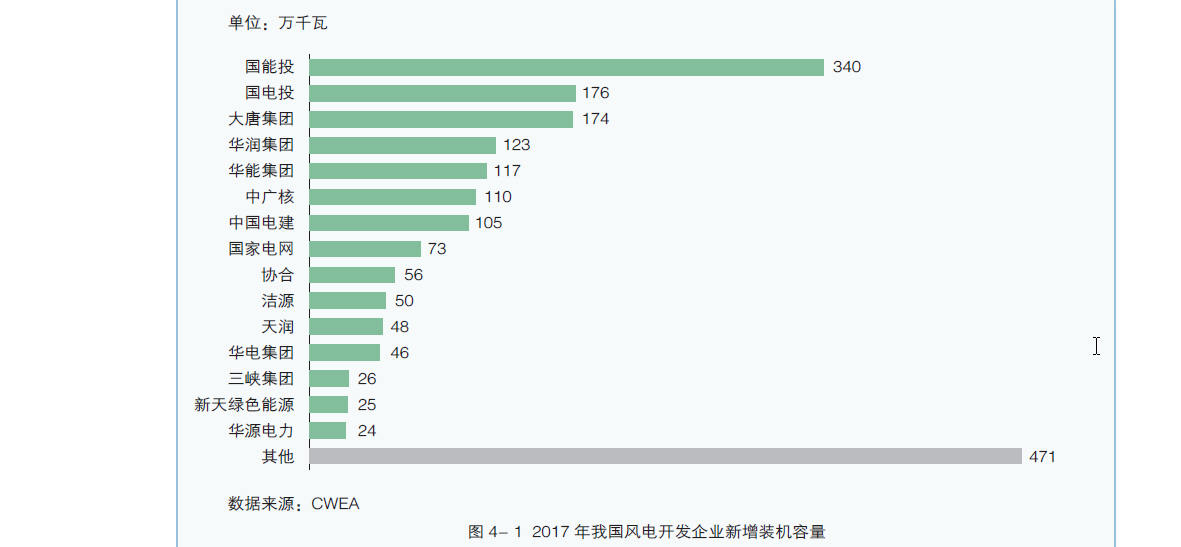

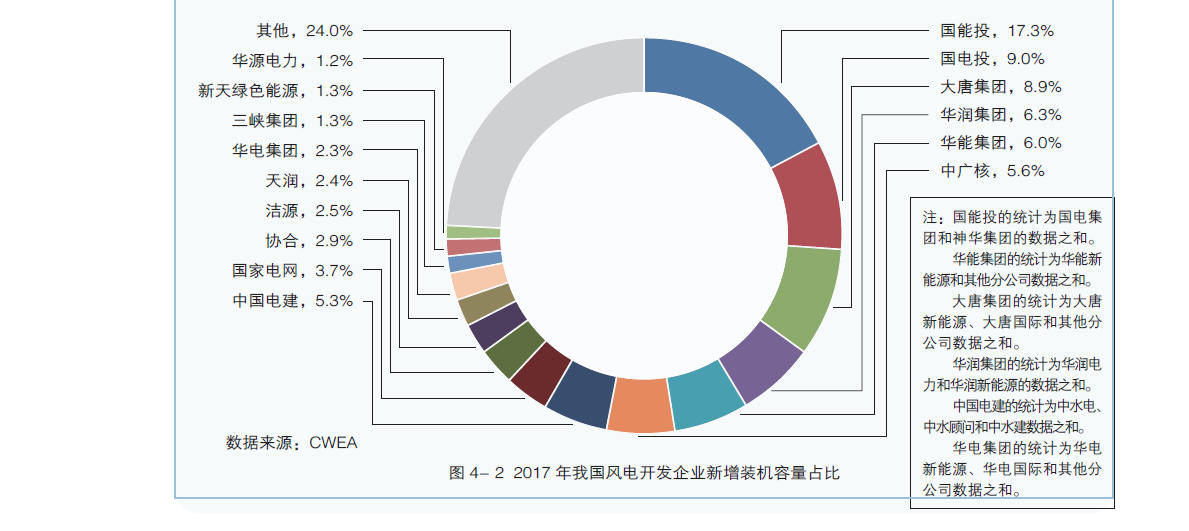

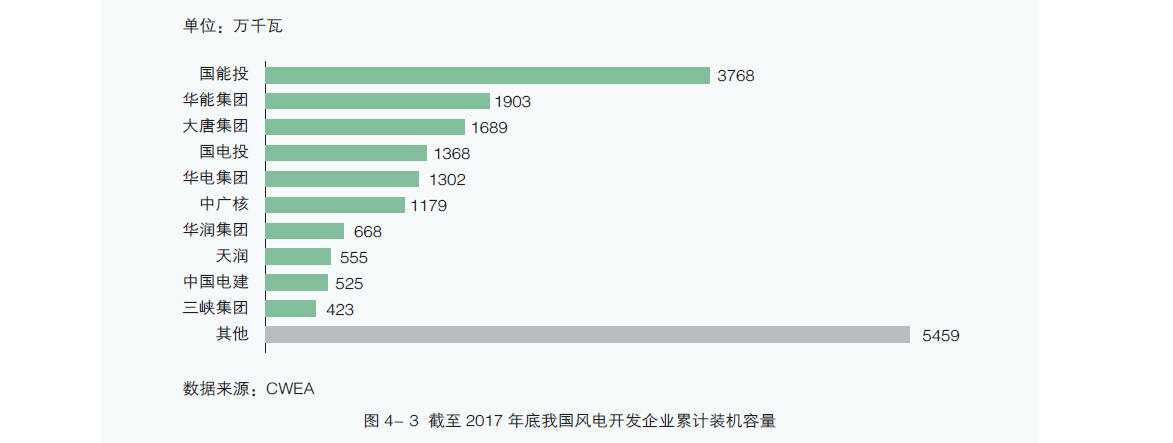

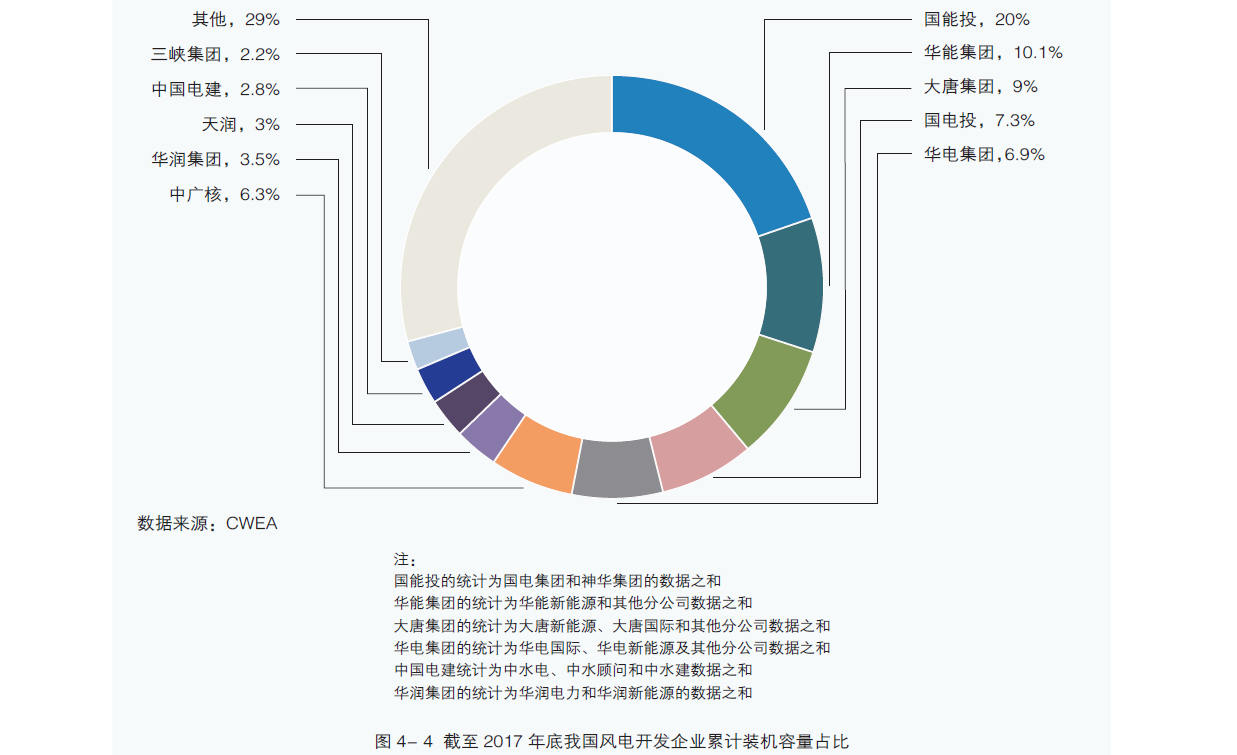

2017年,我国风电有新增装机的开发企业共80多家,前十五家新增装机容量合计接近1500万千瓦,占比达到76%。截至2017年底,前十家开发企业累计装机容量超过1.3亿千瓦,占比达到71%。

展开图表

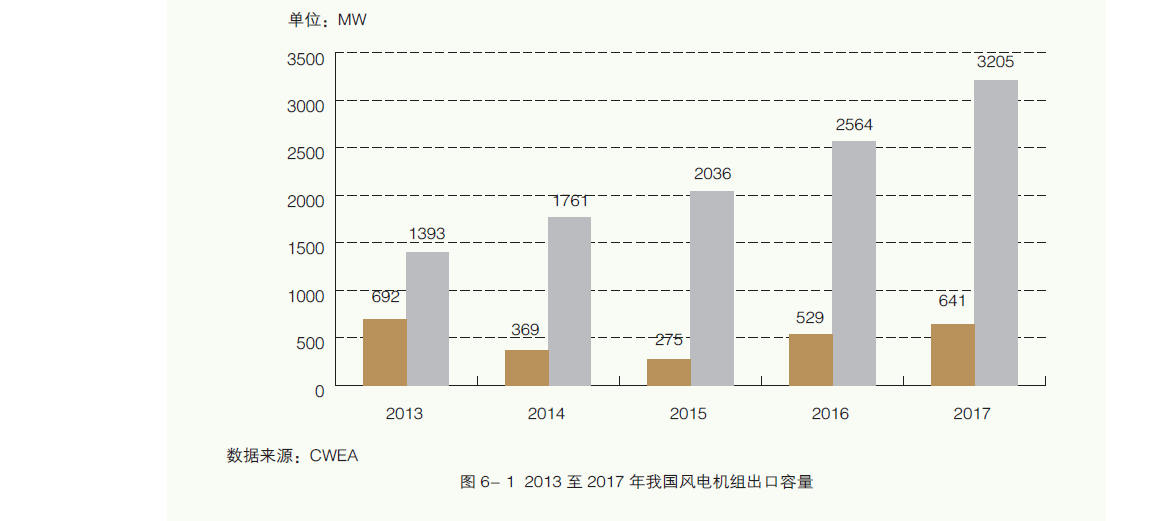

2017年,我国向海外出口风电机组311台,容量641MW,同比增长21%。截至2017年底,我国风电机组制造企业已出口的风电机组共计1707台,累计容量达到3205MW。

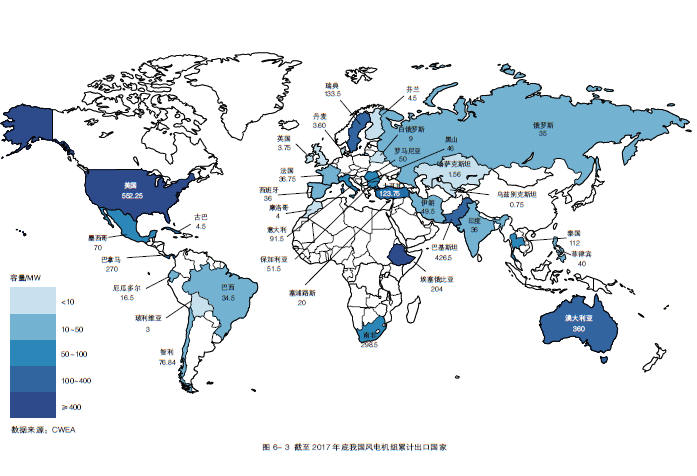

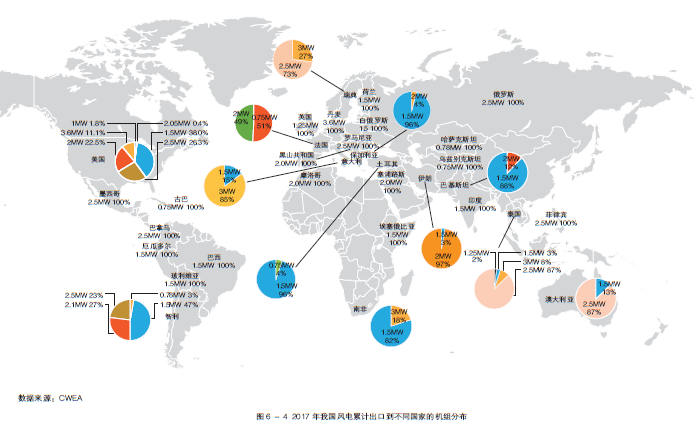

2017年,6家制造企业分别向12个国家出口风电机组,其中,金风科技出口量最大,出口到6个国家,合计197台,总容量为399.5MW;其次是远景能源出口到了两个新型市场国家,共51台,总容量116MW。

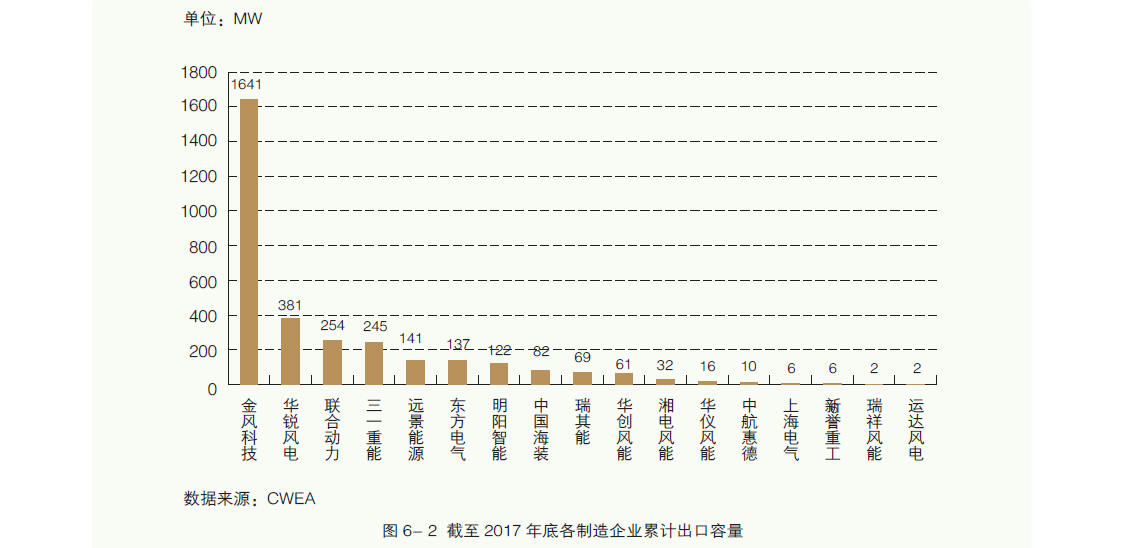

截至2017年底,在风电机组制造企业中,金风科技出口量最大,占总出口容量的51.2%,其次是华锐风电(11.9%)、联合动力(7.9%)、三一重能(7.6%)等。

展开图表