2018总体装机情况

2018 年我国风电新增装机容量2114万千瓦,同比增长7.5%;截至2018 年底,全国累计装机12.4万台,我国风电累计装机容量2.1 亿千瓦,同比增加11.2%,保持稳定增长态势。

展开图表

本统计是国家统计调研的一部分,由风能专委会遵照《国家能源局关于印发可再生能源发电利用统计报表制度的通知(国能规划[2018]61 号)》和《国家海洋局关于印发海洋统计报表制度的函(国海函[2017]96 号)》的要求组织实施。

本统计中的“风电装机容量”是指“吊装容量”,指统计期内风电机组制造企业发货到风电场现场,施工单位完成风电机组所有部件吊装完毕、且完成安装验收或静态调试后的装机容量。

数据统计期为2018 年1 月1 日至2018 年12 月31 日,即此数据包含 2018 年 1 月1 日至 2018 年 12 月 31 日之间,及上一年度未纳入当年吊装统计的项目容量。

本统计数据基于发布单位风力发电项目数据库以及企业填报的项目清单核定。核定过程具体如下:

(1) 依据国家能源局下发的年度全国风电开发建设方案文件和各省能源局下发的年度开发建设方案,通过风电发电项目数据库,风电项目核准数据库对企业报送的清单进行逐一较核,剔除与统计期内实际吊装情况不符的数据;

(2) 通过公开信息、风电开发企业施工进度信息,以及聘请的核查员通过现场核查的方式剔除与统计期内实际吊装情况不符的数据;并以企业提供补充材料为依据证明,进行核实数据,确保统计数据的可靠、合法、合规。同时,根据已调取的其他渠道数据,并考虑本行业工程动态的实际情况,进行核定数据。

本统计简报是依据国家相关职能机构对数据来源、统计口径及方法的要求而编制完成。

2018 年我国风电新增装机容量2114万千瓦,同比增长7.5%;截至2018 年底,全国累计装机12.4万台,我国风电累计装机容量2.1 亿千瓦,同比增加11.2%,保持稳定增长态势。

展开图表

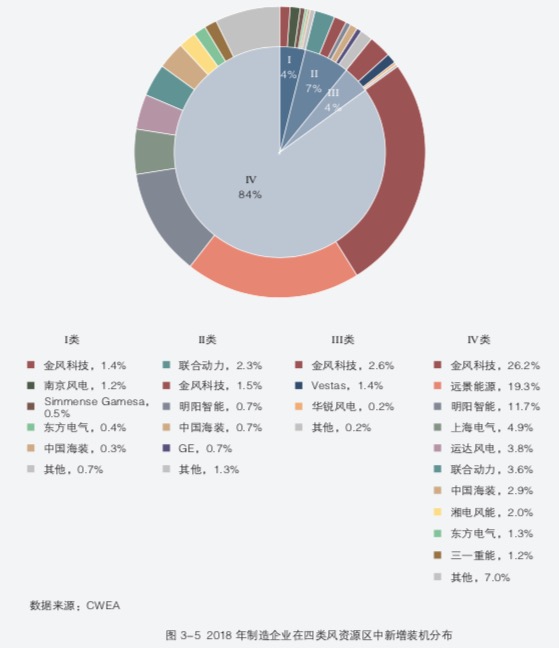

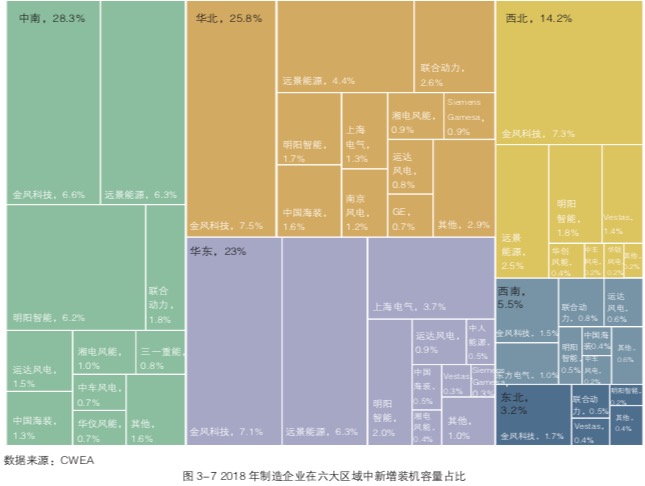

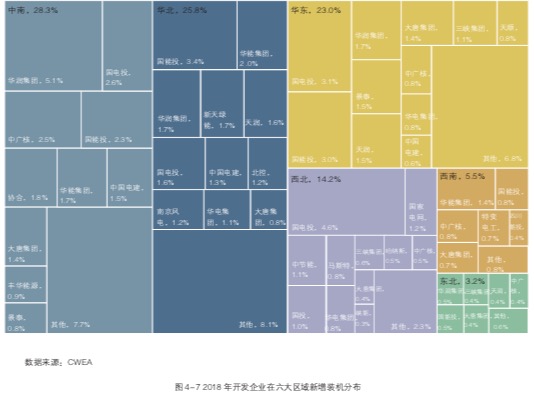

2018年,全国六大区域的风电新增装机容量所占比例分别为中南28.3%、华北25.8%、华东23%、西北14.2%、西南5.5%、东北3.2%。“三北”地区新增装机容量占比为43.2%,中东南部地区新增装机容量占比达到56.8%。

与2017年相比,2018年中南部地区增长较快,同比增长33.2%。中南地区主要增长的省份有:河南、广西、广东。同时,东北、华北和华东地区装机容量均有增幅,分别同比增长为29.9%、8.2%和9.3%;而西北和西南地区装机容量出现下降,西南地区同比下降33.8%,西北地区同比下降11.5%。

展开图表

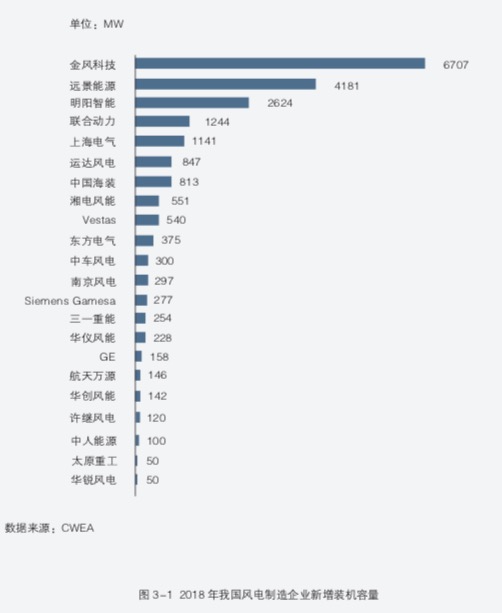

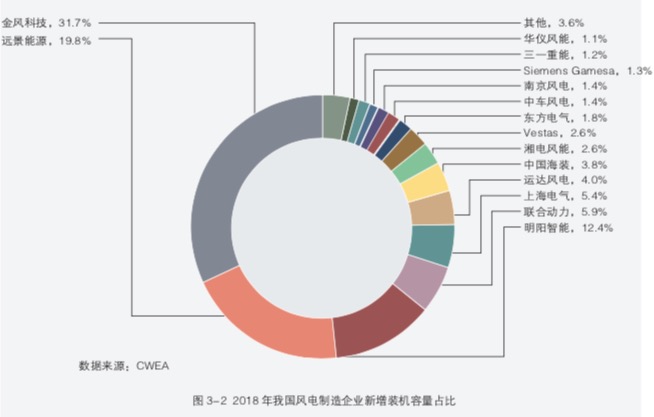

2018年,中国风电市场有新增装机记录的整机制造企业共22家,新增装机容量2114万千瓦,其中,金风科技新增装机容量达到671万千瓦,市场份额达到31.7%;其次为远景能源、明阳智能、联合动力和上海电气,前五家市场份额合计达到75%。

近5年,风电整机制造企业的市场份额集中趋势明显,排名前五的风电整机企业新增装机市场份额由2013年的54.1%增长到2018年的75%,增长了20.9%;排名前十的风电整机企业新增装机市场份额由2013年的77.8%增长到2018年的90%,增长了12.2%。

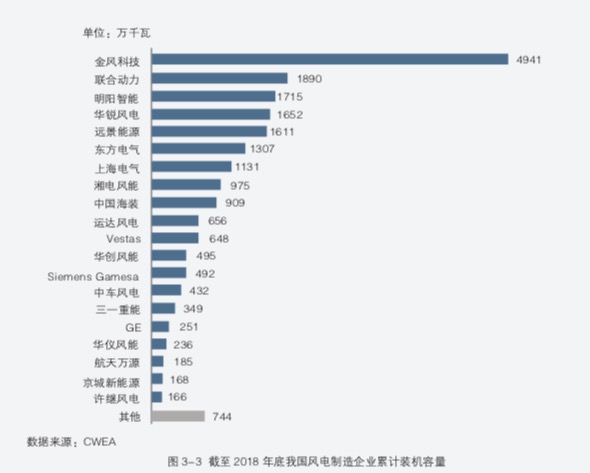

截至2018年底,全国累计装机容量达到2.1亿千瓦,有7家整机制造企业的累计装机容量超过1000万千瓦,7家市场份额合计达到68%;其中,金风科技累计容量超过4900万千瓦,占国内市场的23.6% ;另外,联合动力累计装机占比9%,位居第二。

展开图表

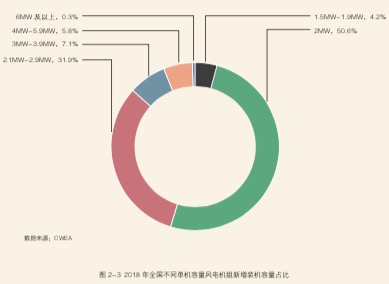

2018年,全国新增装机的风电机组平均单机容量为2183kW,同比增长3.4%;截至2018年底,累计装机的风电机组平均单机容量为1691kW,同比增长2.5%。

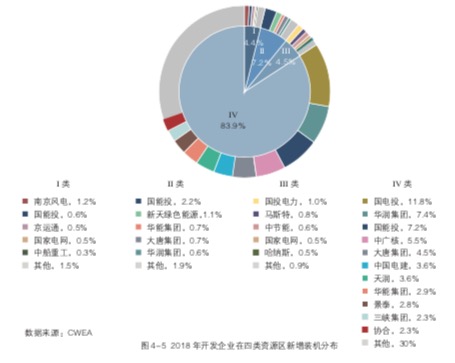

2018年,全国新增风电机组中,2MW以下(不含2MW)新增装机市场容量占比为4.2%,2MW风电机组装机占全国新增装机容量的50.6%,2MW至3MW(不包含3MW)新增装机占比达31.9%,3MW至4MW(不包括4MW)机组新增装机占比达到7.1%。与2017年相比,2.1MW至2.9MW机组市场份额同比增长了5.8%;2MW机组市场份额同比下降了8.4%。

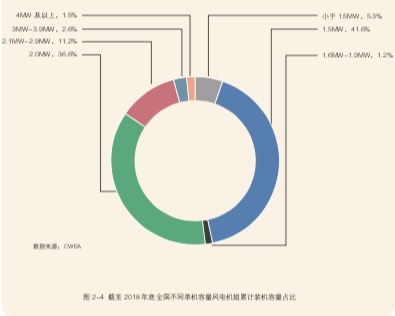

截至2018年底,全国风电累计装机中,2MW以下(不含2MW)累计装机容量市场占比达到48.1%,其中,1.5MW风电机组累计装机容量占总装机容量的41.6%,2MW风电机组累计装机容量占比上升至36.6%,同比上升1.6%。

展开图表

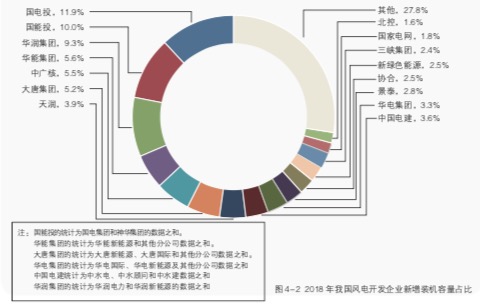

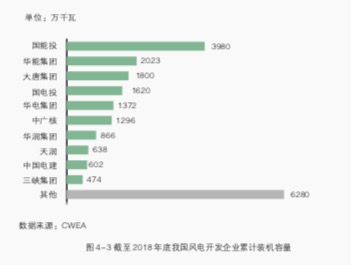

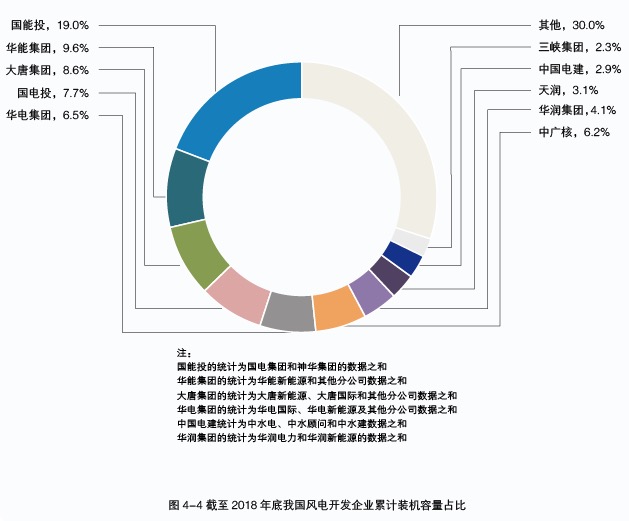

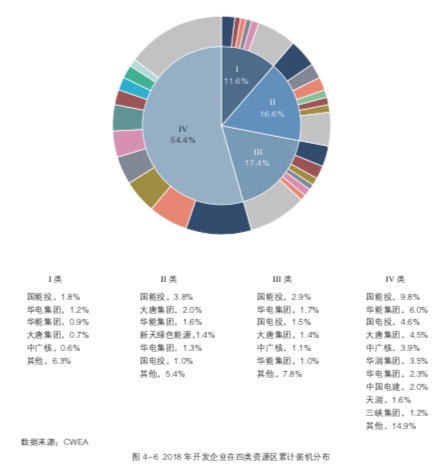

2018年,全国风电有新增装机的开发企业超过90家,前十五家新增装机容量合计约1526万千瓦,占比达72%。截至2018年底,前十家开发企业累计装机容量合计超过1.4亿千瓦,占比70%。

展开图表

2018年,我国海上风电发展提速,新增装机436台,新增装机容量达到165万千瓦,同比增长42.7%;累计装机达到444万千瓦。2018年共有7家整机制造企业有新增装机,其中上海电气新增装机最多,共达181台,容量为72.6万千瓦,新增装机容量占比达到43.9%。其次分别为远景能源、金风科技、明阳智能、GE、联合动力和湘电风能。

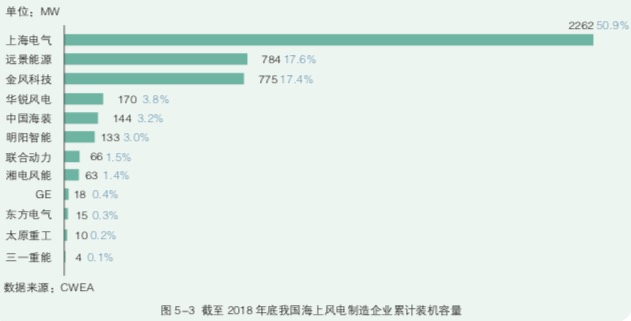

截至2018年底,海上风电整机制造企业共12家,其中,累计装机容量达到70万千瓦以上有上海电气、远景能源、金风科技,这3家企业海上风电机组累计装机量占海上风电总装机容量的85.9 %,上海电气以50.9 %的市场份额领先。

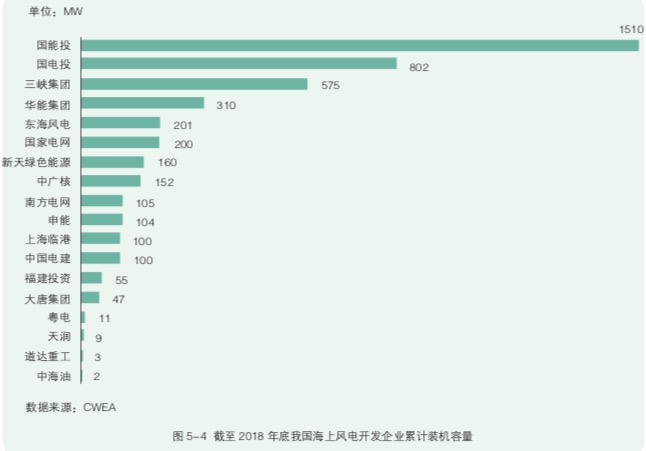

截至2018年底,海上风电开发企业共18家,其中,累计装机容量达到20万千瓦以上有国能投、国电投、三峡集团、华能集团、东海风电和国家电网,这6家企业海上风电机组累计装机量占海上风电总装机容量的80.9 %。

截至2018年底,在所有吊装的海上风电机组中,单机容量4MW机组最多,累计装机容量达到234.8万千瓦,占海上总装机容量的52.9 %;5MW风电机组装机容量累计达到20万千瓦,占海上总装机容量的4.6 %;较2017年,新增了单机容量为5.5MW、6.45MW、6.7MW的机组。

2018年,我国海上风电新增装机分布在江苏、浙江、福建、河北、上海、辽宁和广东七省市;其中,江苏新增海上风电装机容量达95.8万千瓦,占全国新增装机容量57.9%,其次分别为浙江9.4%、福建9.3%、河北7.5%、上海6%、辽宁5.6%和广东4.3%。

截至2018年底,江苏省海上风电累计装机容量突破300万千瓦,占全部海上风电累计装机容量的70.4 %;其次为上海,占比达到9.1%,福建占比为6.5 %,浙江占比4.5 %,河北占比3.6 %,其余4省累计装机容量占比合计约为5.8 %。

展开图表

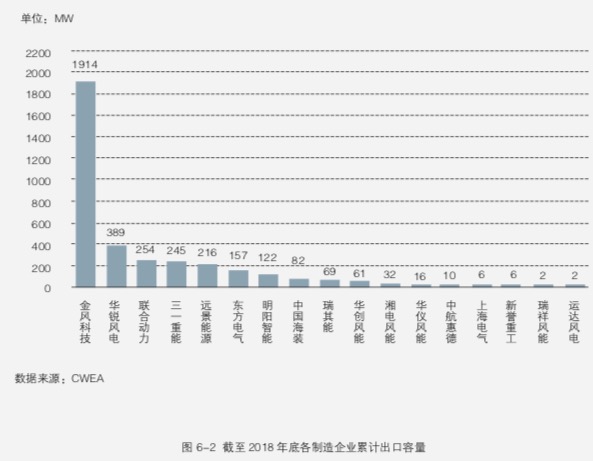

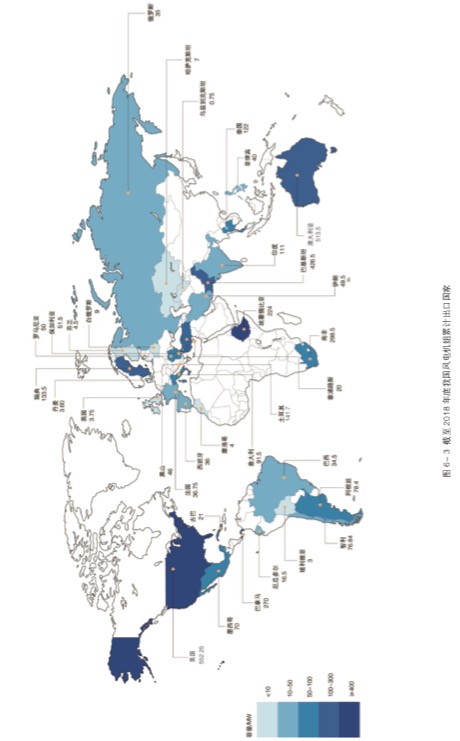

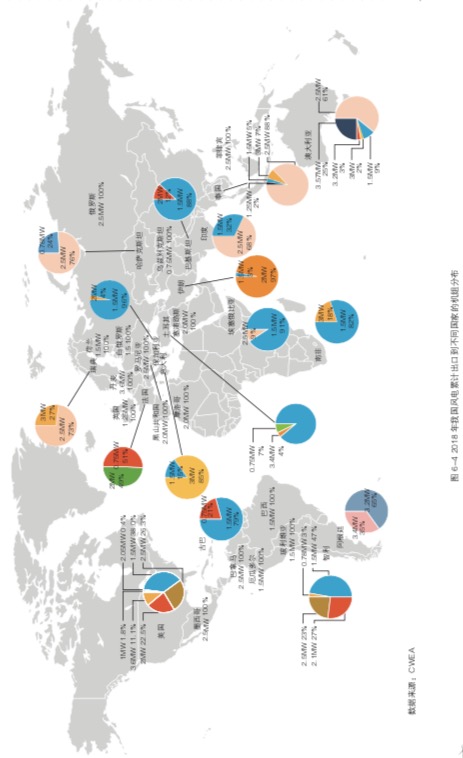

2018年,我国向海外出口风电机组131台,容量为376MW,同比减少41%。截至2018年底,我国风电机整机制造企业已出口的风电机组共计1838台,累计容量达到3581MW。

2018年,4家制造商分别向8个国家出口风电机组,其中,金风科技出口量最大,出口到6个国家,合计88台,总容量为274MW;其次是远景能源,出口到1个国家,共30台,总容量75MW。

截至2018年底,中国风电机组累计出口到34个国家,较2017年新增1个国家(阿根廷),对该国出口容量达到78.4MW。

展开图表